最近、女性経営者の方から「売上が伸びてきたのに、なぜか手元に残るお金が増えていない気がする」「以前より、資金の減り方が速くなった気がする」という声をよく耳にします。

これは決して、感覚の問題ではありません。いま私たちが向き合っている“物価の上昇”が、事業のお金の流れに静かに影響を与えているからです。

原材料費、外注費、光熱費、人件費…。気づけばほとんどの支出がじわりじわりと重くなり、「黒字なのにお金が残りにくい」という状態が起きやすくなっています。

とくに、

・創業して間もない女性起業家

・一人で全てを抱えやすい個人事業主

・家庭・育児・仕事を同時にこなしている方

にとって、この“見えない変化”はなおさら気づきにくいものです。

だからこそ、いまの環境では、利益よりも“お金がいつ・どう動くか”を理解することが大切になっています。

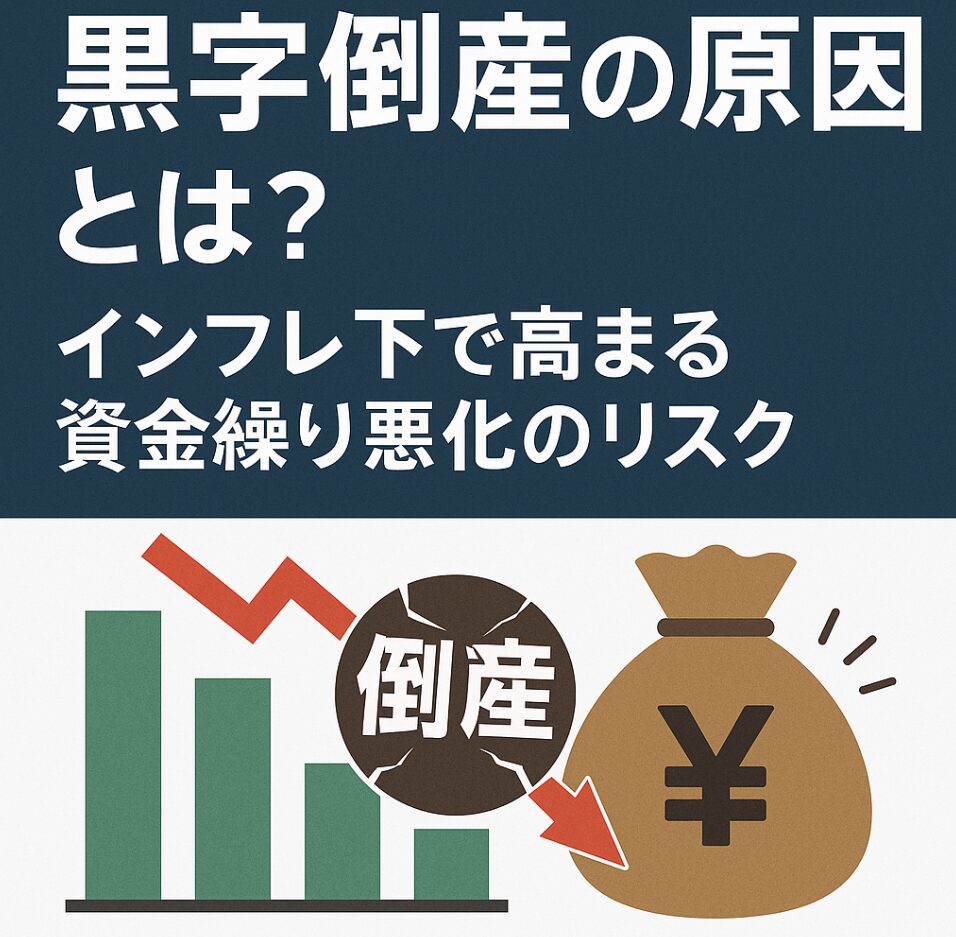

インフレ環境で黒字倒産が増える理由

ここからは、お金の流れがどんなふうに変わっているのかを、できるだけわかりやすくお伝えします。

① 支払いは増えているのに、入金のタイミングは変わらない

材料費・外注費・光熱費が上がっても、売掛金が入ってくるタイミングは従来のまま。

この“ずれ”が続くと、売掛金が資金を吸い込んでしまう“売掛ブラックホール”のような状態に。

② 支払いを早く求められることが増えている

インフレのときは、仕入先も外注先も資金が必要になるため、「少し早めに支払いをお願いしたい」と言われることが増えてきます。

これが積み重なると、案件が増えるほど資金が苦しくなる「先払いスパイラル」に。

③ 設備投資の負担が大きく感じられるようになる

利益が出ていると、「ここを良くしたい」「次のステップへ進みたい」という想いも生まれます。しかし今は、投資にかかる現金の負担が大きく、“投資ドカ食い状態”になってしまうこともあります。

④ 銀行がより慎重に見るようになった

金融機関は、以前よりもキャッシュフロー(返済できる力)を重視しています。

利益だけでは、「すぐ融資が出る」とは限らない時代になっています。

⑤ 在庫ひとつあたりの負担が増えている

仕入れの価格が上がると、在庫になる資金量も増えます。動かない在庫は“在庫お座敷留め”となり、お金の動きを止める原因に。

黒字倒産を防ぐための実務ポイント

難しいことはありません。一つひとつ丁寧に整えていくことで、安心感は大きく変わります。

① 未来の資金を見える化する(資金繰り表)

「今月なんとかできている」ではなく、3〜6か月先の資金残高がどうなるかを見えるようにすること。資金繰り表はそのための“大切な地図”になります。

② 手元資金は月商2〜3か月分を目安に

インフレ下では、従来より多めの現金が必要です。心にゆとりを持った状態で判断ができるようになります。

③ 資金の流れ(フロー)を整える

たとえば、

- 売掛金の回収を早める

- 支払いのタイミングを調整する

- 在庫量を見直す

など、小さな改善が積み重なると、資金は大きく安定します。

④ 銀行面談には“準備”が力になる

銀行は、数値・人物(姿勢)・ストーリー(計画)の3つを見ています。資金繰り表や計画を丁寧に整えてから相談すると、信頼につながります。

⑤ 投資と在庫は“少し控えめ”にスタートする

今の環境では、投資は“余力”を基準に、在庫は“最小限”で。これだけでもリスクはぐっと下がります。

まとめ:インフレ時代は「小さな変化」に気づけるかどうかが大切

黒字倒産は、突然起きるものではありません。気づかないうちに積み重なった“ちょっとしたズレ”が、ある日一気に表面化するものです。

インフレという見えにくい外部環境が続く今、

- 支払いの増加

- 回収のズレ

- 在庫の重さ

- 銀行の慎重姿勢

これらが静かに資金を圧迫していきます。

だからこそ、“今どう見えているか”ではなく、“これからどう動くか”が大事。未来の資金の流れを整えておくことが、今の経営には欠かせません。

初回無料60分個別相談のご案内

やさしく、一緒に整理してみませんか?

この記事を読みながら、「なんとなく、気になるところがあった」「うちの場合はどう見えるんだろう…」そんな小さな引っかかりが生まれたとしたら、それは“未来を良くするチャンス”です。

個別相談では、あなたの事業のお金の流れを、一緒に丁寧に整理しながら、

✅何が負担になっているのか

✅どこを整えると良くなるのか

✅今の判断が未来にどう影響するのか

を、わかりやすくお伝えしています。

よくいただくお声は、「頭がスッキリした」「次にやることが見えた」「自分のペースで考えられた」というもの。

強い売り込みはありません。あなたの事業の“これから”を、いっしょに考える時間です。